연간.

[분기별]

[설명] 1.영업이익과 순이익의 차이:이자비용과 관계기업의 손실비용 1-1.2021년도부터 매출액 급증과 함께 투자활동 증가, 2021.3Q 한번 현금흐름 좋아졌으나 이후 다시 투자활동 재개 1-2.폴더블 시장의 개화로 투자회수기에 돌입하는 줄 알았으나 시장확대에 따라 캡스 확대중

[BM] IT부품사업 : 스마트폰 부품&폴더블 내장 힌지 LED 조명사업 : 경쟁심화로 이익을 내지 못함

1-1. 이 회사는 폴더블 부품인 내장 힌지라 불리는 메탈 플레이트를 생산하고 있다 – 메탈 플레이트 : OLED 패널 아래에 부착하여 디스플레이를 지탱하는 역할을 하는 부품 – 삼성 디스플레이를 통해 납품 중이다 – 갤럭시 Z 폴드 3부터는 메탈 플레이트 대신 탄소섬유강화플라스틱(CFRP)이 사용되었으며, 이 회사는 갤럭시 Z 플립 3에는 기존과 같이 메탈 플레이트를 납품하였으나 Z 폴드 3에는 CFRP를 가공하여 납품한 – 폴더블 판매량이 2020년 200만대→2021년 800만대로 성장함에 따라 이 회사의 IT부품 사업부문도 특히 급성장하였다.

인기글

![공급 / 베트남 대기업 VIN에 공급 / 동남아 클라우드 기술수출 / 유상증자 [주식투자재테크]크루셜텍 주가 상한가 급등 MS 첫 폴더블폰 서비스 듀오 사이드키 지문인식](https://blog.kakaocdn.net/dn/EGog1/btrBYwoLnyx/C7IOEZpKUDhXR0Pu3eaki0/img.jpg "공급 / 베트남 대기업 VIN에 공급 / 동남아 클라우드 기술수출 / 유상증자 [주식투자재테크]크루셜텍 주가 상한가 급등 MS 첫 폴더블폰 서비스 듀오 사이드키 지문인식")

1~2. 동사의 사업부문에서 폴더블룩 매출 비중은 65~70% 정도로 확인됐으며, 향후 동사는 사업부를 분할 예정인 1-3. 2022년은 2021년에 비해 500만대 증가한 1300만대를 판매 예상하고 있다.

2-1. 수익성이 낮은 LED 사업부의 매출 비중은 지속적으로 낮아지고 있다-2019년 30%, 2020년 25%, 2021년 11% 수준

[투자포인트] 3. 폴더블 시장은 앞으로 커질 수밖에 없고, 동사는 외장힌지 쪽에도 진출 예정인 3-1. 동사는 삼성디스플레이를 통해 부품을 납품하고 있어 고객사 다변화가 가능한 3-2. 특히 사업부 분할을 통해 폴더블용 사업실적을 온전히 수혜받을 것으로 예상되고 있다.

(멀티풀 향상)

[리스크] 부품의 이원화 : 다만 이 부분은 폴더블 시장이 성장하고 있는 과정에서는 필연적인 부분이라는 점, 나아가 동사의 양산량이 최대임을 감안하면 볼륨이 커져 이원화될 수밖에 없다.

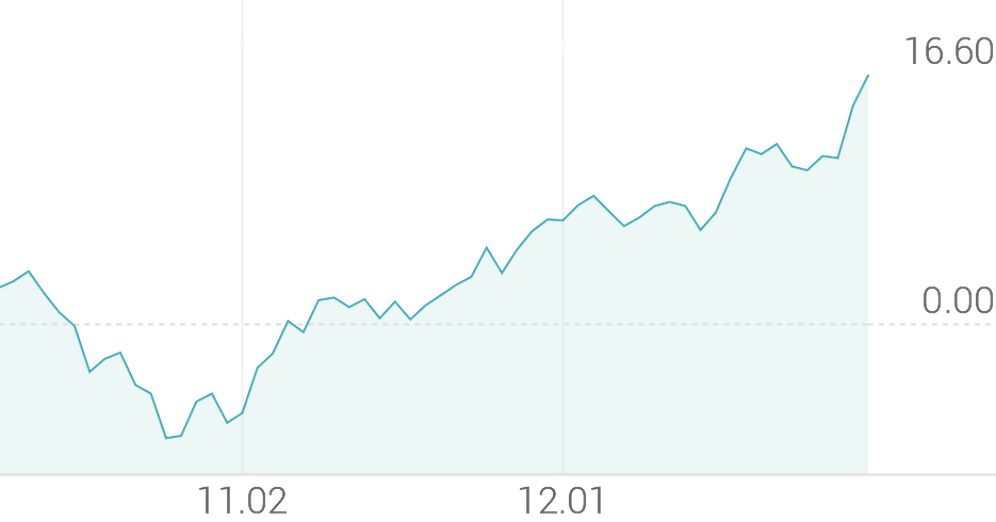

[분할에 대한 간단한 생각]; 2022.08.01 시가총액 5,600억 기준 2021년 기준 약 3,000억 정도 폴더블 매출로 생각하면 영업이익 240억~270억 수준 2022년 5,000억 수준이 전망됨, (800만대→1300만대/YOY 60%) 영업이익 400~450억

파인테크닉스(기존LED사업부);2000억수준 파인엠텍(IT사업부);3600억수준(전환사채약520억+)/4100억

배정비율;파인테크닉스 1주 보유시 -> 분할후 파인엠텍 0.64주, 파인테크닉스 0.36주

배정기준일 8/31, 분할기일 9/1, 신슈유통개시일 10/7

▶ 존속법인인 파인테크닉스의 가치는 높아 보이고 성장성을 고려한 파인엠텍의 가치는 상대적으로 낮아 보이는 *잘못된 내용이 있을 수 있습니다.

* 투자 판단을 위한 글이 아니라 공부용 글이에요.